こんにちは!おぎっぽです!

あなたは貯金をしようと思った時、〇〇円貯めよう!っと金額を決める人ですか?

それとも、手取りの〇〇%貯めよう!っという、割合を決める人ですか?

私は、「手取りの25%貯めよう!」という割合を決めて毎月家計管理をしています。

以前は「今年は、年間〇〇円貯めよう!毎月〇〇円貯めよう!」っと、目標金額を決めて家計管理していたのですが…

転勤族のため毎年の貯蓄額に差が出来てしまい「貯蓄が出来ない=自分の家計管理ができていないせいだ」っと自分を責めることになり、逆にストレスになっていました。

しかし、あることがきっかけで「年間の貯蓄金額よりも、毎月の貯蓄割合を大切にした方がいい」ということに気づき、今ではストレスフリーで家計管理と向き合っています。

今回はストレスフリーになったきっかけや、方法をお伝えしていこうと思います。

・目標金額を決めたが、それがストレスになってしまっている人

・シンプルな家計管理をしたいと思っている人

・転勤族で、やりくりに悩んでいる人

あるきっかけとは、Money Sense Collegeさんが考える「給与を4つに分けて考えるシンプルな方法」です。

給与(手取り)を固定費・変動費・貯蓄投資・自己投資に4つに分けて、それぞれ25%ずつの理想割合で考えようというものです。

例えば、給与(手取り)が20万円の人が、4つの項目ごとに支出を分けて25%の割合で考えた場合このようになります。

| 項目名 | 4つに分割した場合の「金額」と(割合) |

| ①固定費 (家賃・保険・住宅ローン・固定資産税など) | 50,000円(25%) |

| ②変動費 (食費・水道光熱費・通信費・交通費など) | 50,000円(25%) |

| ③貯蓄 投資 (定期などの貯蓄商品・投資関係の貯蓄など) | 50,000円(25%) |

| ④自己投資 (お小遣い・習い事など) | 50,000円(25%) |

| 合計 | 200,000円(100%) |

上記の表を見てどうですか?とてもシンプルで、考えやすいし、計算しやすいですよね!

我が家はこの方法を5年前から実践しており、現在はアレンジして使っています。

シンプルな家計管理をしたい!っと思っている人は、この方法、試してみる価値はありますよ!

Money Sense CollegeさんのHPを見てみると、どこの項目に〇〇っとありますが…

我が家は「ゆるい家計管理」がモットーのため、「手取りの25%は貯める」だけは決めてますが…

支出を振り分けるときには、私が管理しやすいようにMoney Sense Collegeさんとは違う項目に入れているものもあります(笑)

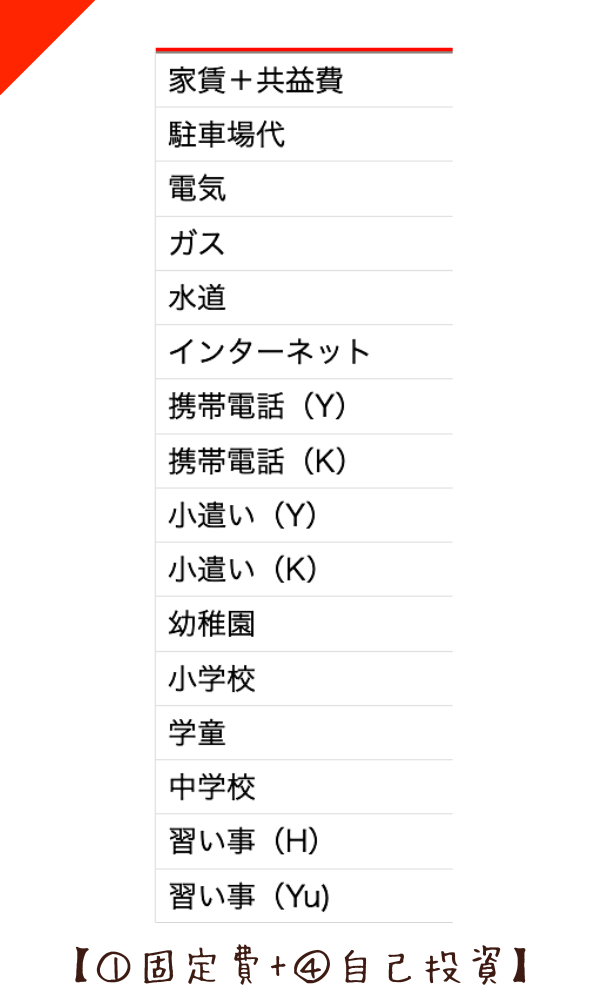

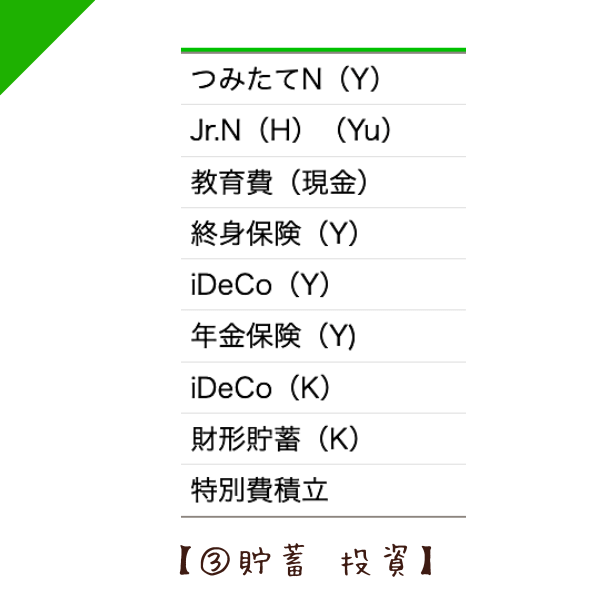

例えば…固定費と自己投資は、同じところで管理してますし、終身保険は貯蓄と考えて「貯蓄投資」の項目に入れています。

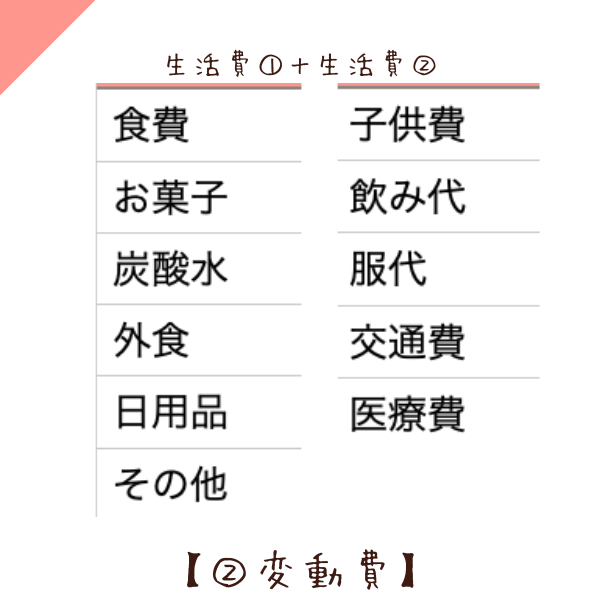

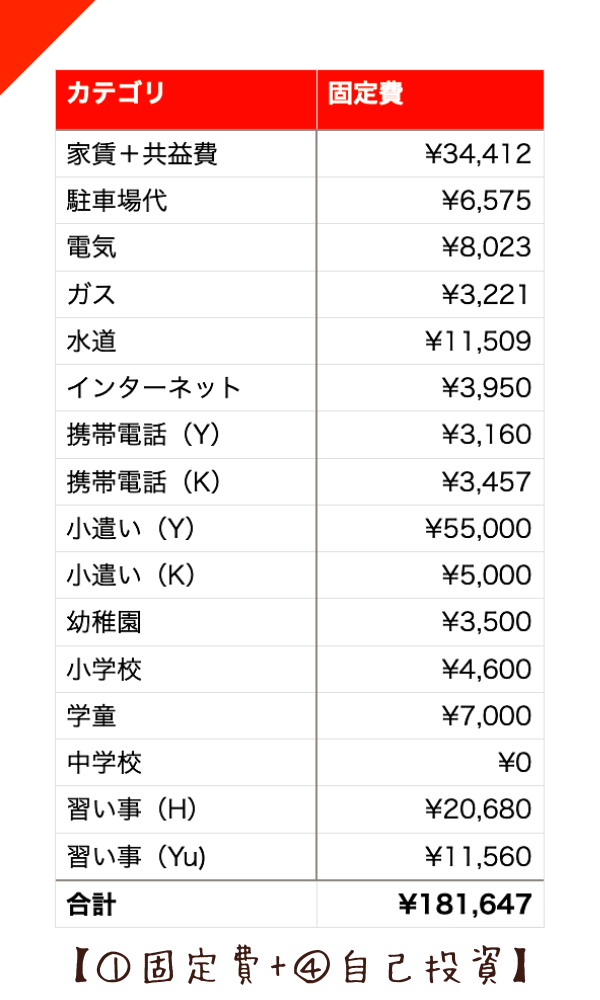

我が家の家計簿で支出や貯蓄などを、項目別に振り分けたらこんな感じです。(2022年8月おぎっぽ家計簿より)

人によって考え方が違うように、家計管理も管理する人によって振り分ける支出なども違いますよね〜

最初は、基本通りにやってみて…慣れてきたらアレンジしてみても良いかもしれません。

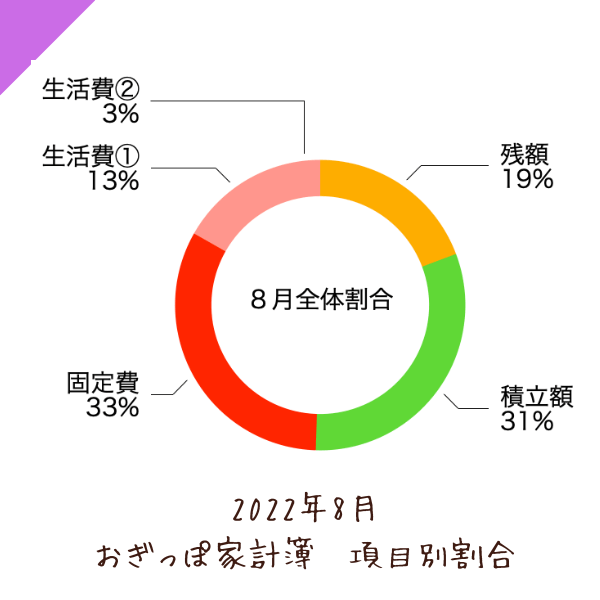

実際に、我が家の2022年8月家計簿を使って、4つに分割した場合の金額を見てみたいと思います。

2022年8月は、夫と私の収入合計は、約55万円でした。

約55万円を4つに分割してみると、1つの項目に対して13.75万円まで使えることや、この金額を貯蓄目標にすることがわかります。

この13.75万円を超えると…貯蓄としては25%以上積立しているよ!っとなり、支出としては25%以上だと使いすぎ!っと、いうことがわかります。

さて、下記が2022年8月の我が家の家計簿です。

補足説明

- 夫→ 夜勤が週1〜2回ありの会社員 残業あり

- 私→ 時短勤務(7時間〜7.5時間)で金融機関に勤務 残業なし

- 社宅に住んでいる

- 夫は、お小遣いに交通費が入っている(お小遣い3万円・交通費2.5万円)

- 生活費②の交通費は、駐輪場やガソリン代など

この家計簿を割合にすると、下記のようになります。

(家計簿では実際の金額が、割合に反映しているため割合合計は99%になります…)

下記の表は家計簿とグラフを、まとめたものです。

*家計簿と表の金額が少し違うのは「金額の差と割合の差」を計算しやすいように、千円単位を調整したためです。

| 項目名 | 4つに分割した場合の割合 | 4つに分割した場合の金額 | 実際の金額 (全体から見た割合) | 金額の差 割合の差 |

| ①固定費 + ④自己投資 | 25%+25%=50% | 137,500円+137,500円=275,000円 | 約182,000円 (33%) | 残り 93,000円 使える (17%) |

| ②変動費 | 25% | 137,500円 | 生活費①約75,000円 + 生活費②約19,000円 =約94,000円 (17%) | 残り 43,500円 使える (8%) |

| ③貯蓄 投資 | 25% | 137,500円 | 約170,000円 (31%) | -32,500円 多く積立をしてる (-6%) |

| 残額 | 0% | 0円 | 約104,000円 (19%) | 104,000円 (19%) |

| 合計 | 100% | 550,000円 | 約550,000円 (100%) |

*年に1回だけまとめて支払うようなものは、特別費積立として積立をしており支払いが発生したらそこから出すようにしています。

なので、特別費積立が全て貯蓄になるわけではないです。

↓ 特別費の内訳などは、こちらの記事にあります ↓

特別な出費は事前積立で、満足度がUP!

特別な出費は事前積立で、満足度がUP!

「給与を4つに分けて考える方法」をやってみると3つのメリットがありました!

我が家は、冒頭からお伝えしていますが、転勤族です。

夫の転勤は突然言われるので、引越し前後はバタバタで家計管理はめちゃくちゃ荒れます。

家計管理して今どんな状況か把握した!だけど、それよりも優先することがいっぱい!

引越し前後はバタバタのため私は、ストレスMAXで数ヶ月過ごします。

ストレスメーター

しかし!この方法だと、バタバタしていてもお給与を4つに分割した金額さえ、先取り貯金しておけば気持ちが落ち着きます。

バタバタ時期でも、計算しやすいのは助かります!

ストレスメーター

そして、引越し前後は変動費が大きくなりがちですが…

そこは、お給与を4つに分割した金額が頭に入っているので、月の中旬ぐらいでこのまま使ったら使いすぎだぞ!などわかります!

ざっと確認することで財布のヒモをしめて取り組むため、月末に使いすぎた!など、後悔することが少なくなりました。

ストレスメーター

引越があった年は、どうしても総資産額が少なからず減ります。

25%先取り貯金しているんだから、大丈夫でしょ?っと思いますよね…

それでも、転勤族あるあるで減るんですよね(笑)

今後このことは、記事にする予定です!転勤族の方は、共感していただける話がちらほら…

そうすると…毎年の貯蓄額に差が出来てしまい「貯金が出来ない=自分の家計管理ができていないせいだ」っと以前は、自分を責めていました。

しかし、この方法で先取り貯金しているので、月々赤字にしなければちゃんと貯金できている!っと思えるようになり自分を責めることがなくなりました。

引越があった年は総資産額が減ってしまっても、そこは受け入れてまたコツコツやっていこうと気持ちの切り替えにもつながっています。

ストレスメーター

メリットもお話したので、デメリットの話もと思ったのですが…

ないんですよね!(笑)

支出や貯蓄を振り分けるときに、項目分けで悩むぐらいでしょうか。

もし、項目分けで悩んだらMoney Sense Collegeさんの「シンプルかつ一定の貯蓄を生み出す「QGS」の仕組み」を読んでいただけると、わかりやすいです。

YouTubeや、Instagramも発信してます!(全然怪しくないですよ!むしろ、社長さんはズバッと辛口コメントです!私は好きです!)

家計管理以外にも経済のことから、保険のことまでとても勉強になるのでFPの私から見てもおすすめです!

現在はMoney Sense Collegeさんから学んだ「給与を4つに分けて考える方法」を取り入れて、「手取りの25%貯めよう!」と決めて毎月家計管理しています。

引越があるときは、引越し準備〜引越し後に貯蓄額がドーンとマイナスになりますが、毎月コツコツ貯蓄が出来ていることは間違いないのでストレスフリーにつながっています。

人それぞれ考え方は違うので、興味を持った人は現在の給与を4つに分けてみてください!

そして、支出や貯蓄を項目別に振り分ける所からスタートしてみてはどうでしょうか?

そうすることによって、現在の状況が分かり今後の課題も見えてくるかもしれません。

あなたのその小さないっぽが、大きないっぽにつながるかもしれませんよ。